")

")

Hinweis Cookies

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Lesen Sie auch unsere weiteren Informationen zum Datenschutz.

![]()

Die verschärften europäischen Klimaschutzziele sehen vor, die Treibhausgasemissionen bis 2030 um mindestens 55 Prozent (bisher 40 Prozent) im Vergleich zum Jahr 1990 zu reduzieren. Um den Europäischen Emissionshandel (EU-ETS 1) mit diesem angepassten Ziel in Einklang zu bringen, wurde im Mai 2023 die Emissionshandelsrichtlinie (EHRL) novelliert. Eine wesentliche Neuerung ist dabei die Integration des Seeverkehrs in das bestehende Europäische Emissionshandelssystem (EU-ETS 1) ab 2024.

Die Verpflichtungen aus der EU-MRV-Seeverkehrsverordnung bleiben daneben erhalten und bilden die rechtliche Grundlage für die Überwachungs- und Berichtspflichten der Schifffahrtsunternehmen.

Quelle: © dan prat / iStock

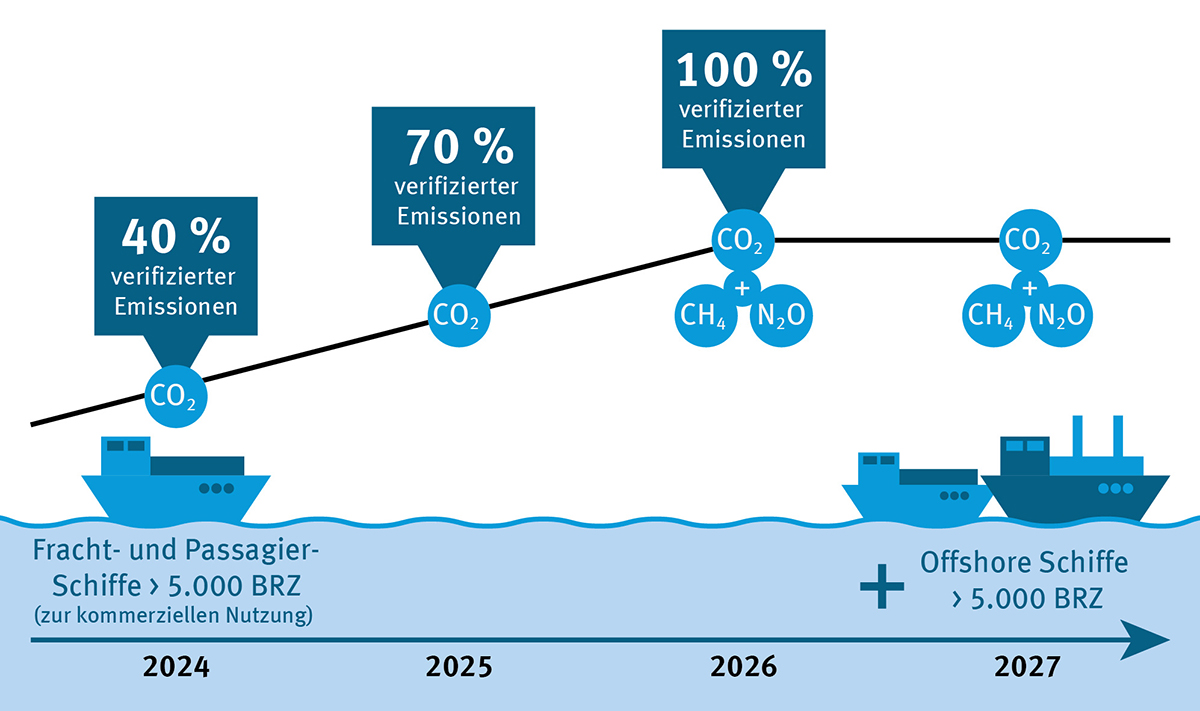

Je nach Route des Schiffs sind die verursachten Emissionen gänzlich oder nur zu einem Teil von der Abgabeverpflichtung des EU-ETS 1 im Sektor Seeverkehr erfasst. Die Emissionen aus Schiffsfahrten innerhalb des Europäischen Wirtschaftsraums (EWR) und aufgrund von Hafenaufenthalten sind zu 100 Prozent vom Emissionshandel erfasst. Emissionen aus Fahrten zwischen einem Hafen im EWR und einem Drittstaat sind unabhängig von der Verkehrsrichtung nur zu 50 Prozent abgabepflichtig.

Anlaufhafen

Beginn und Ende einer Fahrt erfolgen in einem Anlaufhafen. Ein Anlaufhafen ist gemäß Art. 3 Buchstabe z) der EHRL der Hafen, in dem ein Schiff anhält, um Fracht zu laden oder zu löschen, um Passagiere an Bord zu nehmen oder von Bord gehen zu lassen, oder in dem ein Offshore-Schiff zum Zweck des Besatzungswechsels anhält. Dabei sind folgende Stopps ausgenommen und nicht vom Begriff des Anlaufhafens im Sinne des EU-ETS 1 erfasst:

09.01.2024

Schiffstypen

Ab einer Länge von 24 Metern wird die Größe eines Schiffs mit der Bruttoraumzahl (BRZ) angegeben.

Zur Erweiterung des Anwendungsbereichs auf kleinere Schiffe mit einer BRZ von mindestens 400 erstellt die Europäische Kommission bis Ende 2026 einen Bericht, in dem sie die Durchführbarkeit und die wirtschaftlichen, ökologischen und sozialen Auswirkungen der Einbeziehung von kleineren Schiffen in den EU-ETS 1 untersucht.

Die EU-MRV-Seeverkehrsverordnung umfasst bereits ab dem 01.01.2025 zusätzlich kleinere Stückgut- sowie Offshore-Schiffe mit einer BRZ von mindestens 400.

Ausgenommen vom Anwendungsbereich der EHRL und der EU-MRV-Seeverkehrsverordnung sind Kriegsschiffe, Fischereischiffe, Flottenhilfsschiffe, einfache Holzschiffe, Schiffe ohne Maschinenantrieb und staatliche Schiffe für nicht gewerbliche Zwecke sowie Schiffe der Binnenschifffahrt.

Treibhausgase

Anwendungsbereich der EHRL:

Anwendungsbereich der EU-MRV-Seeverkehrsverordnung:

09.01.2024

Das Schifffahrtsunternehmen ist für die Erfüllung der Überwachungs-, Berichts- und Abgabepflichten verantwortlich. „Schifffahrtsunternehmen“ im Sinne des Emissionshandels ist entweder der Schiffseigner oder der ISM-Manager (vgl. Art. 3 w) EHRL). Ein ISM-Manager ist für die Umsetzung des ISM-Codes (International Safety Management Code) zur Organisation eines sicheren Schiffsbetriebes verantwortlich.

Ist der ISM-Manager für die Erfüllung der Pflichten verantwortlich, ist eine vertragliche Vereinbarung (Bevollmächtigung) zwischen dem ISM-Manager und dem Schiffseigner erforderlich, aus der eindeutig hervorgeht, dass der ISM-Manager für den Schiffseigner die Erfüllung der EU-ETS-1-Pflichten übernimmt. Diese Bevollmächtigung ist sowohl mit dem Überwachungsplan bei der Prüfstelle einzureichen als auch bei der zuständigen Behörde zur Prüfung vorzulegen. Sofern keine vertragliche Vereinbarung vorliegt oder die Bevollmächtigung nicht ordnungsgemäß erfolgte, verbleibt die Verantwortung beim Schiffseigner. In erster Linie und im Zweifel gilt somit der Schiffseigner als Verantwortlicher.

Verbleibt der Schiffseigner das verantwortliche Schifffahrtsunternehmen im Sinne des maritimen Emissionshandels, ist der DEHSt eine Liste mit allen Schiffen zu übermitteln, für die der Schiffseigner die Verantwortung für die ETS-Pflichten übernommen hat. Verwenden Sie dazu bitte die nachfolgend verlinkte Vorlage.

19.03.2024

Ein Schiffseigner kann die Verantwortung für den Betrieb seiner Schiffe und die Erfüllung der EU-ETS-1-Pflichten an eine andere Organisation oder Person durch eine Mandatierung übertragen. Die Grundvoraussetzung dafür ist, dass die mandatierte Person oder Organisation den Schiffseigner als ISM-Manager vertreten kann. Deswegen ist es notwendig, dass der ISM-Manager ein "Document of Compliance" (ISM-DOC) vorhält, somit ISM-zertifiziert ist. Ist das der Fall, kann dieser ISM-Manager vom Schiffseigner die Verantwortung für die Erfüllung der EU-ETS-1-Verpflichtungen übernehmen. Nach ordnungsgemäßer Bevollmächtigung (Mandat) gilt der ISM-Manager damit als Schifffahrtsunternehmen im Sinne der EHRL (vgl. Art. 3 w) EHRL). Die inhaltlichen Anforderungen an das Mandat wurden durch die EU-Kommission festgelegt (vgl. Art. 1 Abs. 3 Durchführungsverordnung (EU) 2023/2599). Bitte verwenden Sie für die Mandatierung die nachfolgend verlinkte Vorlage. Das Mandat muss sowohl vom Schiffseigner als auch vom ISM-Manager unterschrieben bzw. elektronisch signiert werden und wird zusammen mit dem Überwachungsplan bei der Prüfstelle und bei Antragstellung zur Eröffnung des MOHA bei der zuständigen Behörde eingereicht. Ist das Mandat nicht in Deutsch oder Englisch verfasst, ist eine beglaubigte Übersetzung ins Deutsche oder Englische einzureichen.

Soll ein ISM-Manager die Erfüllung der EU-ETS-1-Verpflichtungen von verschiedenen Eignern (bspw. Einschiffsgesellschaften) übernehmen, muss der ISM-Manager von jedem Eigner jeweils durch ein entsprechendes Mandat bevollmächtigt werden. Der ISM-Manager ist dann als Schifffahrtsunternehmen für die Erfüllung der EU-ETS-1-Verpflichtungen sämtlicher in seiner Verantwortung liegenden Schiffe verantwortlich, auch wenn sie verschiedenen Eignern gehören. Der ISM-Manager muss dann die Eröffnung eines Schiffsbetreiberkontos (MOHA) beantragen, das sämtliche Schiffe umfasst, für die der ISM-Manager die Erfüllung der EU-ETS-1-Verpflichtungen übernommen hat.

Soll der ISM-Manager von den übernommenen ETS-Pflichten entbunden werden, muss das erteilte Mandat von beiden Parteien schriftlich widerrufen werden und das entsprechende Dokument der DEHSt zur Prüfung zugehen. Wird das Mandat widerrufen, findet ein Wechsel des Schifffahrtsunternehmens statt, was die Abgabe eines Teilemissionsberichts zur Folge hat (siehe FAQ). Gleiches gilt für Mandatierungen, die nach dem 01.01.2024 wirksam werden. Auch dann findet während des Berichtszeitraums ein Unternehmenswechsel statt. ISM-Manager, die vom Eigner nicht ausdrücklich durch ein Mandat zur Übernahme der EU-ETS-1-Pflichten bevollmächtigt wurden, gelten nicht als Verantwortliche im Sinne der EHRL und werden daher im Falle der Nichterfüllung der EU-ETS-1-Pflichten nicht sanktioniert. Die Verantwortung zur Erfüllung der ETS-Pflichten verbleibt in diesem Fall beim Eigner.

Grundsätzlich muss die Verantwortung für die Erfüllung der MRV- und EU-ETS-1-Verpflichtungen von derselben Organisation oder Person übernommen werden (vgl. Erwägungsgrund (6) der Durchführungsverordnung (EU) 2023/2599).

19.03.2024

Die Schifffahrtsunternehmen des EU-ETS 1 Seeverkehrs müssen auf Basis eines genehmigten Überwachungsplans ihre verursachten Emissionen überwachen.

Schifffahrtsunternehmen, die vor dem 01.01.2024 im Anwendungsbereich der EU-MRV-Seeverkehrsverordnung tätig waren, müssen der zuständigen Verwaltungsbehörde bis 01.04.2024 für jedes ihrer in den Anwendungsbereich fallenden Schiffe einen (gegebenenfalls überarbeiteten) Überwachungsplan vorlegen. In diesem geben sie an, mit welchen Methoden CO2-, CH4- und N2O-Emissionen sowie andere relevante Informationen überwacht und übermittelt werden. Das Konzept wird bis zum 06.06.2025 von der zuständigen Verwaltungsbehörde genehmigt.

Für Schiffe, die nach dem 01.01.2024 zum ersten Mal in den Anwendungsbereich der EU-MRV-Seeverkehrsverordnung fallen, sind die Überwachungspläne umgehend, spätestens jedoch drei Monate nach erstmaligem Anlaufen eines EWR-Hafens vorzulegen. Die Genehmigung erfolgt innerhalb der ersten vier Monate nach erstmaligem Anlaufen eines EWR-Hafens. Die Überwachungspläne müssen vor der Einreichung bei der zuständigen Behörde von einer Prüfstelle verifiziert worden sein.

09.01.2024

Ab 2025 müssen die Schifffahrtsunternehmen jährlich bis zum 31.03. bei der zuständigen Verwaltungsbehörde, gegebenenfalls der Flaggenstaatbehörde des zuständigen Mitgliedstaats sowie der Europäischen Kommission einen verifizierten Emissionsbericht (EmB) auf Schiffsebene vorlegen.

Zusätzlich müssen die Schifffahrtsunternehmen ab 2025 die Emissionsdaten auf Unternehmensebene bei der zuständigen Verwaltungsbehörde einreichen. Hierfür gilt dieselbe Frist wie für den Emissionsbericht auf Schiffsebene.

Zur Durchsetzung der Berichtspflichten sind bei Verstößen die Kontosperrung und die Verhängung von Bußgeldern vorgesehen.

09.01.2024

Auf Grundlage des Berichts über die aggregierten Emissionsdaten auf Unternehmensebene wird die Anzahl der Emissionsberechtigungen ermittelt, die ein Schifffahrtsunternehmen für die verursachten Emissionen seiner Schiffe abgeben muss. Anhang II Teil C der EU-MRV-Seeverkehrsverordnung enthält ein Berechnungstableau mit allen zusätzlichen Rechenschritten, die dem in der EHRL festgelegten Anwendungsbereich und den eingeräumten Übergangsregelungen und Ausnahmen entsprechen, wie:

EU-Emissionshandel im Seeverkehr: Anstieg der Abgabeverpflichtung

Die Abgabe der Emissionsberechtigungen für die im Vorjahr verursachten Emissionen muss jeweils bis zum 30.09. im Unionsregister erfolgen.

Bei Verstößen gegen die Abgabeverpflichtung sind verschiedene Sanktionen vorgesehen:

09.01.2024

Die Berechtigungen können auf dem Primärmarkt (Primary Market) über Auktionen an der Europäischen Energiebörse (EEX) erworben werden. Auf dem Sekundärmarkt (Secondary Market) können Berechtigungen bilateral oder über verschiedene von Finanzinstituten bereitgestellte Derivate verkauft werden.

Um Berechtigungen zu erwerben, muss ein Schifffahrtsunternehmen ein Handelskonto oder ein Registerkonto („maritime operator holding account“) im Unionsregister eröffnen.

09.01.2024

Die Europäische Kommission hat am 30.01.2024 den Durchführungsbeschluss (EU) 2024/411 erlassen. Darin wird die Zuweisungsliste aufgestellt, mit der alle Schifffahrtsunternehmen, die ab dem 01.01.2024 unter den Anwendungsbereich des EU-ETS 1 fallen, den verantwortlichen Behörden zugeordnet werden (siehe Artikel 3gf Absatz 2 EHRL). Dieser Durchführungsbeschluss gilt in allen EU-Mitgliedstaaten und ordnet alle betreffenden Schifffahrtsunternehmen jeweils einer nationalen Behörde zu. Die Liste wird alle zwei beziehungsweise vier Jahre aktualisiert. Wir, die Deutsche Emissionshandelsstelle, sind die in Deutschland zuständige Verwaltungsbehörde.

01.02.2024

City Campus - Haus 3, Eingang 3A

Buchholzweg 8

13627 Berlin

© 2017 Deutsche Emissionshandelsstelle